Ознакомительная версия.

Конвертирование рисков в программу аудита. В классическом варианте выбор рисков для конвертирования осуществляется на основании анализа карты рисков компании. Варианты выбора могут быть самыми разнообразными. Понятно, что есть определенное тяготение к выбору наиболее существенных рисков. Однако могут быть выбраны и менее существенные риски, например, потому, что их быстрее и проще устранить.

Конвертация может выполняться двумя основными способами.

Способ 1. Определение приоритетного процесса (владелец данного процесса является одновременно владельцем выбранного риска). Применение этого способа предполагает, что исходный риск либо является точечным, либо представляет собой результат декомпозиции более крупного взаимосвязанного риска. Важно, чтобы в исходной карте, во-первых, каждый риск определялся как точечный, либо укрупненный, во-вторых, для точечных рисков указывались владельцы, в-третьих, право провести декомпозицию и определить владельцев риска предоставлялось ПВА. Чаще всего имеет смысл согласовывать результаты декомпозиции и определения владельцев рисков с такими владельцами. Это повышает позитивное отношение к работе ПВА.

Способ 2. Определение кластера приоритетных процессов (владелец риска не может быть определен на этапе конвертации). Правильность определения приоритетных процессов зависит от осведомленности компании о существенных нюансах конкретного риска. Это может показаться странным, но многие компании имеют слабое представление о ключевых факторах как минимум части своих рисков. К тому же такое знание весьма неоднородно внутри компании – всегда есть кто-то, кто более полно представляет ситуацию, чем остальные. Как результат в большинстве случаев карты состоят из укрупненных рисков, не говоря уже про отсутствие причинно-следственной связи в наименовании или описании риска. Оптимальной была бы полная декомпозиция, однако она либо требует слишком много времени (особенно при необходимости согласовывать результаты), либо невозможна по ряду причин (например, владелец процесса не согласен с привязкой конкретного риска к своему процессу), включая фундаментальную причину, указанную выше. В такой ситуации у ПВА нет другого выхода, кроме привязки конкретного риска к кластеру процессов вместо одного процесса. Таким образом, использование способа 2 порой может быть вынужденной мерой.

С технической точки зрения основные сложности при конвертации возникают в трех наиболее типичных ситуациях.

Ситуация 1. Карта сформирована с использованием укрупненных рисков. При работе с такого рода рисками необходимо учитывать ряд нюансов.

Нюанс 1. Степень, так сказать, укрупненности рисков во многих случаях неравнозначна. Возьмем для примера два риска: «риск кассовых разрывов» и «риск недостаточного качества». Оба риска являются укрупненными, т. е. могут быть разбиты на взаимосвязанные риски меньшей существенности. В случае с риском кассовых разрывов разбивка даст от силы три-четыре риска второго уровня (нарушение графика оплаты дебиторской задолженности, отказ в выдаче кредита, возникновение срочных платежей) и шесть – восемь рисков третьего уровня. При разбивке риска недостаточного качества получается не менее пяти-шести рисков второго уровня (нарушение требований техпроцессов, ошибка при исполнении техпроцесса, снижение качества исходных компонентов, использование устаревшего оборудования, недостаточное количество сотрудников, обслуживающих техпроцесс) и 10–12 рисков третьего уровня.

Нюанс 2. Если разбить любой укрупненный риск на риски более низкого уровня, то существенность таких рисков будет неравнозначна. Другими словами, один или несколько факторов риска более остальных влияют на существенность вышестоящего риска. Основным следствием данной ситуации является то, что разные укрупненные риски будут конвертироваться в разные по трудоемкости программы аудита. При этом чем меньше возможностей для декомпозиции, тем сложнее сопоставить риски по трудоемкости программ аудита, созданных на их основе. Однако неравнозначность рисков дает возможность пренебречь некоторыми из них и за счет этого минимизировать трудоемкость программы аудита.

Нюанс 3. При разбивке нескольких укрупненных рисков возрастает вероятность того, что некоторые факторы риска будут общими. Например, такой фактор риска, как использование устаревшего оборудования, может провоцировать как риск недостаточного качества, так и риск аварий. Данное обстоятельство указывает на то, что вся совокупность рисков компании имеет трехмерную структуру с линейными и нелинейными взаимосвязями.

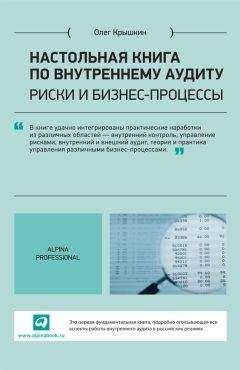

Нюанс 4. При проведении декомпозиции и особенно при представлении результатов декомпозиции имеет смысл максимально использовать графическое представление информации. Хорошим подспорьем может служить такой инструмент, как диаграмма Ишикавы (рис. 3).

Рис. 3. Пример диаграммы Ишикавы

Как видно из приведенного примера, диаграмма Ишикавы позволяет как минимум отобразить риски четырех уровней (включая исходный риск).

Ситуация 2. Карта сформирована с использованием рисков без причинно-следственной связи. Все укрупненные риски являются рисками без причинно-следственной связи, однако не все риски без причинно-следственной связи являются укрупненными. Основной задачей при работе с такими рисками является установление причинно-следственной связи. Риски без такой связи просто непригодны как для формирования подхода к управлению ими, так и для конвертирования в программу аудита. Наиболее простой способ установления причинно-следственной связи заключается в проведении дополнительных интервью с автором риска (лицом, сформулировавшим риск). Как вариант, ПВА также может предложить свой вариант декомпозиции риска в качестве базового варианта для обсуждения.

Ситуация 3. Карта сформирована с использованием рисков, формулировка которых не отражает их суть. Отчасти забавная ситуация, которая, однако, периодически встречается на практике. Попросту говоря, вы читаете наименование риска и думаете об одном, а автор данного риска подразумевал совсем другое. Ключевая задача в такой ситуации состоит в уточнении формулировки риска. Пример приведен в табл. 6.

Таблица 6. Пример уточнения формулировки риска в зависимости от его сути

Как видно из приведенной таблицы, алгоритм изменения формулировки риска начинается с определения процесса и цели процесса, на который риск предположительно оказывает влияние. Определение процесса необходимо для того, чтобы определить цель процесса. Зная цель процесса, можно определить риски, реализация которых негативно отразится на достижении цели процесса. Итак, мы получили на выходе два варианта риска – риск пропуска встречи вследствие опоздания на поезд (управляемый риск) и риск пропуска встречи из-за неблагоприятных погодных условий, препятствующих движению поезда (неуправляемый риск). Возможно, оба этих риска актуальны. Таким образом, уточняя формулировку, можно получить на выходе более одного риска, т. е. произвести определенную декомпозицию. Обратите внимание также на правильность формулировок обоих рисков – в них обозначена причинно-следственная связь.

В завершение раздела, посвященного процессу конвертирования, рассмотрим практический пример использования способа 2 (кластеры процессов) на одном из крупных производственных предприятий.

На этапе формирования годового плана проектов внутреннего аудита выполнялась процедура идентификации и оценки рисков (основной метод – опрос экспертов). В результате была сформирована карта рисков. Она получилась не очень удобной для формирования программ аудита, так как практически полностью состояла из укрупненных рисков. Поскольку на данную процедуру ушло немало времени (процедура проводилась в компании впервые), было принято решение использовать укрупненные риски. Из карты рисков выбрали три самых существенных риска. Одним из них был риск невыполнения плана производства. При проведении первого аудита (на этапе планирования) на одном из предприятий компании для этого риска сформировали кластер соответствующих процессов (рис. 4). Кластер был получен на основании интервью с владельцами ключевых процессов (необходимые согласования были проведены).

Пробежимся по структуре схемы. В центре расположен процесс «Производство» и основные взаимодействующие с ним процессы: процессы «Хранение», «Подача сырья», «Складирование готовой продукции» и «Погрузка в вагоны и взвешивание». Также на процесс «Производство» влияют риски других процессов: «Закупки», «Планирование», «ТОиР» и «Логистика». Черным маркером выделены те процессы, риски которых оказывают наиболее существенное влияние на реализацию риска невыполнения плана производства, а именно:

Ознакомительная версия.