В рамках работы кафе схема немного другая. Расходы, необходимые для того, чтобы отдать гостю его заказ, совершаются из инвестированных средств, а потом — из заработанных ранее. Гость не будет ждать, пока вы на его деньги купите сырье, сварите кофе и испечете рогалик. Но смысл не меняется. Когда гость заказывает чашку чая и пирожное, в стоимости блюд есть доля расходов, которую вы совершили, чтобы заказ мог быть предоставлен.

В рамках данного подхода эта доля называется себестоимость. В рамках классического подхода, себестоимость, как правило, определяется по сырью и по всему, что хоть как-то было причастно к производству продукта. Мы же определяем себестоимость, как сумму расходов, без которых предприятие не может предоставлять то, за что ему платят деньги.

В моем случае, чтобы предоставить продукт, мне нужно его купить, перевести, оформить и оплатить агентские. И эти расходы формируют себестоимость двигателей. Оплата колл-центра, аренды офиса, продвижения, деньги Владельца и т. д. в нее не входят.

Смысл такого определения себестоимости — обеспечить железное предоставление того, что вы обещали покупателю.

В случае кафе мы не ошибемся, если определим на себестоимость все то, что необходимо, что бы кафе работало, и в нем можно было поесть. Это будет оплата аренды, электричества, сырья, зарплата повара и официанта, который принимает заказ и оплату.

Сложность ресторанного бизнеса именно в том, что в нем очень высокая точка безубыточности. Которую формирует себестоимость. Если я могу работать без офиса, без склада, без колл-центра и т. д., то кафе не может отказаться от оплаты аренды, электроэнергии, зарплаты тем, кто готовит еду и обслуживает гостей.

Итак, чтобы кафе могло назавтра спокойно предоставлять обещанное, из 100 000 рублей, которые вы сняли из кассы, первым делом нужно определить и изъять долю, из которой будет оплачена себестоимость. То есть, то, благодаря чему кафе живет и предоставляет.

Чтобы определить ее долю от выручки, нужно сделать несложный подсчет.

1. Сделаем список всех расходов, которые несет предприятие. Начиная от оплаты пожарной сигнализации и заканчивая зарплатой уборщице.

2. Спрашиваем себя: «сможет ли кафе накормить гостя, если я не заплачу по этой статье?»

3. Оставляем и суммируем то, без чего кафе не сможет накормить гостя — это будет сумма расходов, которую мы отнесем на себестоимость

4. Возьмем среднюю выручку за прошедшие 3–6 месяцев и соотнесем ее с суммой, которую получили на шаге 3, чтобы понять, какой процент себестоимость составляет от выручки.

Пункт 3 должен контролировать собственник. Потому что любой наемный работник-администратор моментально отнесет свою зарплату на себестоимость. На себестоимость может быть отнесена заработная плата только тех сотрудников, кто участвует в приготовлении и передаче гостю заказа.

Наемный администратор проявит чудеса аргументации и красноречия, убеждая, что его зарплата входит в себестоимость. Если он не принимает заказы, не готовит и не ставит перед гостем тарелки — не входит.

В таком, на первый взгляд жестком подходе, кроется еще один плюс системы. Коммерческое предприятие работает не ради зарплаты сотрудникам, а ради дохода. Те сотрудники, которые могут повышать этот доход (продавцы, администраторы и прочие) должны получать зарплату из денег, которые считаются доходом. Это и оздоровляет предприятие от трутней и дает дополнительный стимул к качественной работе.

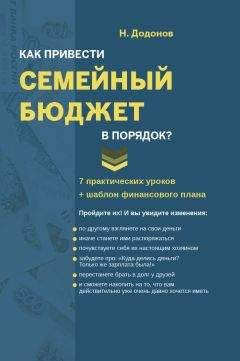

Итак, мы только что определили какой процент от выручки стоит относить на себестоимость, чтобы кафе гарантировано функционировало.

Графически это можно изобразить так:

5. Следующий шаг — определить какие доли в себестоимости занимают конкретные статьи расходов. То есть, сколько процентов из того, что вы отложили в себестоимость, нужно отложить на сырье, сколько — на аренду, сколько на свет и сигнализацию и т. д.

Назначение этого очевидно — оставаться в рамках трат. Тем не менее, нужно заметить, что система фондов не запрещает уходить по какому-то фонду в минус. Скорее всего, так и будет происходить и это нормально.

Это будет означать, что фонды не очень хорошо отрегулированы, а такое может случиться, если период накопления данных, которые мы взяли для расчета, не велик и есть погрешность. Так же это может быть вызвано введением финпланирования «посередине» финансового периода. Когда плавно распределять деньги можно, но плавно тратить — не получается, потому что так или иначе счета нужно платить.

Поэтому, желательно вводить финплан с начала финансового периода, когда можно не только плавно учитывать, но и плавно расходовать из отложенных в фонды средств.

Третьей причиной ухода фондов в минус может быть плохой экономический результат. Как его «лечить» станет видно ниже.

6. Теперь нужно определить какие доли в Доходе занимают остальные траты. Можно поступить так же, как в п. 5. Можно пересмотреть распределение, если экономический результат уверенно положительный и денег в доходе хватает на расходы и еще остается.

На счет распределения дохода есть ряд рекомендаций. Само собой, они применимы тогда, когда экономический результат уверенно положительный, а не тогда, когда хватает впритык или вовсе не хватает.

Из дохода платится зарплата сотрудникам, которые не заняты в создании Продукта, который попадает на стол клиенту. Это директор, бухгалтер, администратор, продавец и т. д. Как говорилось выше, смысл такого разделений зарплаты в том, чтобы те сотрудники, которые влияют на доход, работали на его увеличение, а те, кто нет (кто задействован в производственной цепочке), получали стабильные выплаты и просто хорошо работали, производили качественный продукт.

Определить какие сотрудники заняты в производстве и предоставлении продукта клиенту, а какие нет можно так же, как и в случае с определением расходов на себестоимость. Делаем список всех работников и вычеркиваем тех, без которых можно принять от клиента деньги и заказ, приготовить еду и отдать ее клиенту.

Все доводы, что директор управляет предприятием и без него оно не работает — в пользу бедных. Когда директора и бухгалтера нет на работе, все в порядке. Представьте, без кого вы не сможете обслужить гостей, если этот человек заболеет, и сразу станет понятно, кто есть кто.

Фонд Оплаты Труда определяется в процентах от дохода на основании данных из прошлых периодов. Лучше сделать его чуть больше, на пару процентов, чтобы был запас денег.

На фонд Продвижения рекомендуется устанавливать не менее 14 % от дохода. На фонд Владельцев рекомендуется устанавливать от 5 % до 25 % от дохода, в зависимости от ситуации. ФОТ может составлять до 40 % (вместе с налогами на ЗП).

Фонд уплаты налогов формируется исходя из здравого смысла владельцев. Обычно он составляет 4–5 % от дохода, если предприятие работает на УСН Доходы минус Расходы. Если предприятие на УСН 6 % от выручки, то тут нечего и думать, эти 6 % нужно откладывать от выручки.

Рекомендуется создавать Резервный фонд, куда относят 1–3 % от Дохода и стараются этот фонд не трогать, если не произошло что-то экстраординарное.

Фонд Содержание может занимать 7–15 % и на него относятся расходы на канцелярию, связь и прочее, что требуется для обслуживания компании.

Итого, у нас получается что-то похожее на:

И это последний шаг на формирование фондов.

Смотрим сначала.

В дальнейшем, все расходы вычитаются из фонда, к которому относятся, см. приложение-шаблон.

Важный момент!

Расходы на себестоимость платятся по необходимости. Расходы по остальным фондам платятся один раз в неделю. Вы копите счета целую неделю, чтобы потом, если денег хватает впритык или не хватает, выбрать только самые важные счета, а остальные — отложить до следующей недели. Так вы сможете очень быстро накапливать в фондах остатки.

Если платить счета, которые не относятся на себестоимость, по мере их поступления, вы не сможете соблюдать приоритетность расходов и можете допустить перерасход по фондам на неважные вещи.