Ознакомительная версия.

Новации бюджетного законодательства РФ 2007 г., введенные Федеральным законом № 63-ФЗ, принципиально повлияли на условия формирования региональных и местных бюджетов на 2008 г.

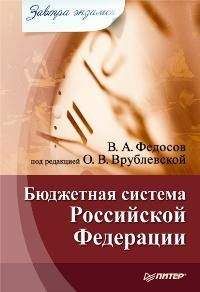

Рис. 9.2. Порядок рассмотрения и утверждения федерального бюджета в Государственной Думе РФ

Субъекты РФ и муниципальные образования получают право выбора: составление 3-летнего бюджета либо ежегодного бюджета и 3-летнего среднесрочного финансового плана. Например, в августе 2007 г. Правительство Москвы [56] утвердило проект бюджета города на 2008 г. и среднесрочный финансовый план на 2008–2010 гг. Доходы бюджета Москвы на 2008 г. утверждены в объеме 984,9 млрд руб., что на 131,6 млрд руб. больше, чем было запланировано в среднесрочном финансовом плане Москвы на 2008–2010 гг., расходы – 1 трлн 53 млрд руб. Дефицит бюджета предусмотрен в размере 102 млрд руб. Предполагается, что он будет финансироваться за счет средств от продажи государственного имущества Москвы, а также за счет привлечения заемных ресурсов.

Как можно видеть, крупнейший по объему бюджета субъект РФ выбрал «осторожную» позицию в плане перехода к 3-летнему бюджету. Аналогичный подход был выбран большинством субъектов РФ, однако уже в 2007 г. появились примеры формирования 3-летних бюджетов субъектами РФ в Санкт-Петербурге, Ленинградской области, Новгородской области и некоторыми другими.

Например, проект Закона Санкт-Петербурга «О бюджете Санкт-Петербурга на 2008 г. и на плановый период 2009 и 2010 гг.» в сентябре 2007 г. был представлен на рассмотрение и утверждение в Законодательное Собрание Санкт-Петербурга. Его основные характеристики по сравнению с 2007 г. представлены в табл. 9.2.

Обратимся далее к

порядку формирования бюджета Санкт-Петербурга. В нормативном плане следует прежде всего отметить Закон Санкт-Петербурга «О бюджетном процессе в Санкт-Петербурге» от 20.07.2007 г. № 371-77.

Таблица 9.2 Основные характеристики бюджета Санкт-Петербурга на 2007 и на 2008–2010 гг. [57]

Данный закон устанавливает основы организации бюджетного процесса в Санкт-Петербурге и определяет порядок составления и рассмотрения проектов бюджета Санкт-Петербурга, проектов бюджета Территориального фонда обязательного медицинского страхования (ТФОМС) Санкт-Петербурга, утверждения и исполнения бюджета Санкт-Петербурга, бюджетов ТФОМС Санкт-Петербурга, а также осуществления контроля за их исполнением. Проект бюджета и проект бюджета ТФОМС Санкт-Петербурга составляются и утверждаются сроком на три года (очередной финансовый год и плановый период). Порядок и сроки составления проекта бюджета и проекта бюджета ТФОМС, а также порядок работы над документами и материалами, обязательными для представления одновременно с проектами указанных бюджетов в Законодательное Собрание Санкт-Петербурга, определяются Правительством Санкт-Петербурга. На рис. 9.3 представлена последовательность составления проекта бюджета Санкт-Петербурга на 2008–2010 гг., осуществленная в 2007 г.

В соответствии с законом Санкт-Петербурга «О бюджетном процессе в Санкт-Петербурге» губернатор Санкт-Петербурга вносит проект закона Санкт-Петербурга о бюджете на рассмотрение Законодательного Собрания Санкт-Петербурга до 1 октября текущего финансового года. Одновременно с проектом закона Санкт-Петербурга о бюджете Законодательному Собранию Санкт-Петербурга предоставляются все необходимые документы и материалы.

Законодательное Собрание Санкт-Петербурга рассматривает проект закона Санкт-Петербурга о бюджете в трех чтениях (рис. 9.4).

Процедура рассмотрения и утверждения бюджета Санкт-Петербурга аналогична федеральному уровню, установленному в Бюджетном кодексе РФ. Следует обратить внимание на процедуру внесения поправок в рамках второго чтения: каждая поправка депутатов проходит экспертизу и отдельное голосование, установлены требования и условия подготовки поправок. Таким образом, выражено стремление освободить бюджет от популистских и необоснованных расходов.

Формирование

местных бюджетов в современных условиях следует рассматривать с позиций реформы местного самоуправления, определенной Федеральным законом «Об общих принципах организации местного самоуправления в РФ» от 06.10.2003 г. № 131-Ф3, вступившим в силу с 1 января 2006 г. Построение новой системы местных бюджетов еще находится в стадии становления, поэтому в Федеральном законе № 131-Ф3 определен переходный период до 1 января 2009 г. Как было отмечено в Бюджетном послании Президента РФ «О бюджетной политике в 2007 г.», 46 субъектов РФ приняли решение не откладывать создание полноценной системы местного самоуправления.

Рис. 9.3. Хронология составления в 2007 г. проекта бюджета Санкт-Петербурга на 2008–2010 гг.

Реализуя принцип самостоятельности, органы местного самоуправления самостоятельно разрабатывают процедуры составления, рассмотрения и утверждения местного бюджета, оформляют эти процедуры в муниципальных правовых актах. В целях оказания методической помощи органам местного самоуправления по организации бюджетного процесса, в том числе по формированию местных бюджетов, в 2005 г. Министерством финансов РФ были разработаны модельные муниципальные правовые акты: [58]

• о бюджетном процессе;

• о разработке, применении и мониторинге перспективного финансового плана;

• о бюджете муниципального образования на очередной финансовый год;

• о порядке ведения реестра расходных обязательств муниципального образования;

• о контрольном органе муниципального образования;

• об установлении местных налоговых, неналоговых доходов и сборов;

• о порядке формирования, размещения, исполнения и контроля за исполнением муниципального заказа;

• о порядке предоставления юридическим лицам бюджетных кредитов из местного бюджета;

• об утверждении положения о порядке расходования средств резервного фонда;

• об утверждении положения о порядке образования и использования целевых бюджетных фондов.

Рис. 9.4. Порядок рассмотрения и утверждения бюджета Санкт-Петербурга

Использование данных модельных актов в нормотворческой деятельности органов местного самоуправления в ряде субъектов РФ позволило уже в 2006 г. обеспечить формирование местных бюджетов в полном соответствии с требованиями федерального законодательства. Однако внесенные в Бюджетный кодекс РФ летом 2007 г. поправки потребовали существенной доработки модельных актов для органов местного самоуправления.

Глава 10 Исполнение бюджетов

Вопрос 1 Организация исполнения бюджетов

Исполнение бюджета – одна из стадий бюджетного процесса каждого уровня бюджетной системы РФ, которая предусматривает обеспечение полного и своевременного поступления всех предусмотренных по бюджету доходов и финансирование всех запланированных бюджетных расходов. Эффективное и экономное использование бюджетных средств определяет возможность осуществления приоритетных положений бюджетной политики государства в целом, каждого субъекта РФ и муниципального образования.

В настоящее время основные процедуры исполнения бюджетов всех уровней бюджетной системы страны регламентирует Бюджетный кодекс РФ. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. С 1 января 2006 г. введено понятие « кассовое обслуживание исполнения бюджетов », которое возложено на органы Федерального казначейства (ст. 215.1 БК РФ). При этом под кассовым обслуживанием исполнения бюджетов понимается «проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета». [59]

Бюджеты всех уровней бюджетной системы Российской Федерации исполняются на основе принципа « единства кассы » и «подведомственности расходов». Исполнение бюджетов включает в себя исполнение по доходам, расходам, источникам финансирования дефицита бюджета.

В Бюджетном кодексе РФ определены основные процедуры исполнения бюджетов. Исполнение бюджетов по доходам предусматривает :

• зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансового году, установленным Бюджетным Кодексом РФ, законом (решением) о бюджете и иными законами субъктов РФ и муниципальными правовыми актами со счетов органов Федерального казначейства и иных поступлений в бюджет;

• возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

Ознакомительная версия.