Рис. 20. Риски консервативного портфеля Константина

А теперь я еще раз покажу – на этот раз на диаграмме, – каким получился портфель Константина (рис. 21).

Рис. 21. Структура консервативного пенсионного портфеля Константина

Перейдем к следующему инвестиционному портфелю, на этот раз не такому консервативному, как у Константина.

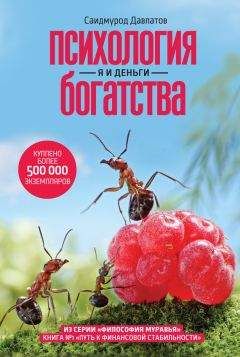

Этот портфель (табл. 7) разработан для суммы в 11 миллионов рублей. Планируемая средняя доходность – 8,25 %.

Табл. 7. Структура умеренного портфеля Ульяны

Я считаю, что подобная консервативная оценка – это тот минимум, который должна получать Ульяна. Обратите внимание, что доходность по банковским депозитам я поставил на уровне 8 % годовых: хотя на сегодняшний день вполне возможно получить больший процент, но в дальнейшем ставки по депозитам обязательно должны снизиться.

Как осуществлялось инвестирование

1. Страховая компания National Western Life (NWL). В этой компании Ульяна и ее муж открыли накопительную страховую программу со страховой защитой 300 000 долларов на каждого. Ежегодные взносы составляют 2750 долларов для Ульяны и 3000 долларов для ее мужа. Из таблицы вы можете заметить, что Ульяна перевела на полисы не по 3000, а по 35 000 долларов. Я дал ей такую рекомендацию, поскольку считаю, что оплата взносов на несколько лет вперед (в данном случае – почти на пятнадцать) позволит, во-первых, избавить себя от ежегодных напоминаний о том, что нужно делать очередные взносы, и, во-вторых, даст возможность инвестированному капиталу расти. Как видите, этот актив (NWL) используется в портфеле Ульяны как консервативный.

2. Страховая компания Generali International (Guernsey). Как и в случае с Константином, эту компанию мы использовали в качестве брокера, через которого были приобретены все фонды и ценные бумаги (за исключением российского ПИФа). Не буду еще раз повторять, почему для долгосрочного инвестирования мы используем этот метод.

3. Российские банки. В банках Ульяна открыла депозитные счета в рублях.

4. УК «Альфа-Капитал». В этой компании Ульяна купила паи индексного ПИФа «Индекс ММВБ».

Как выбирались фонды для инвестирования. Здесь были использованы в основном те же критерии выбора фондов, что и выше, за исключением того, что Ульяне (в отличие от Константина) пока не нужен пассивный доход, поэтому большинство выбранных фондов дивиденды клиентам не выплачивают, а реинвестируют их обратно в те же фонды.

Из фондов, которые включены в портфель Ульяны, я хотел бы обратить ваше внимание на фонд Aliquot Precious Metals. Этот фонд инвестирует деньги клиентов в драгоценные металлы в равных пропорциях: 33,3 % в золото, 33,3 % в серебро и 33,3 % в платину. Это хорошая диверсификация, так как разные металлы по-разному растут. Например, за 9 месяцев 2009 года золото выросло на 13 %, серебро – на 45 %, а платина – на 37 %. Как видите, в этом году выиграли те, кто инвестировал в серебро, но угадать, какой металл будет дорожать далее, невозможно. Именно поэтому такой фонд является своего рода защитой от неизвестности.

Какие риски несет портфель. Снова демонстрирую вам диаграммы, показывающие риски данного портфеля (рис. 22).

Рис. 22. Риски умеренного портфеля Ульяны

Заметили, на что похожа диаграмма «Валютный риск»? Правильно, на эмблему «Мерседеса»! Можно сделать вывод, что она является эталоном баланса рисков, не так ли?

Единственный момент, который я хотел бы прокомментировать, – почему доля долларовых активов в портфеле больше, чем было запланировано изначально (40 % вместо 35 %) в ущерб доли активов в евро.

Независимо от того, что валютой того или иного фонда является, например, доллар, важно, куда фонд инвестирует средства клиентов. Например, фонд Vanguard Total World Stock большую часть денег инвестирует в акции американских компаний (более 45 %), около 35 % – в акции европейских компаний, а остальную часть средств – в акции компаний самых разных стран. Естественно, что при покупке акций европейских компаний фонд как бы продает доллары, покупает евро и далее покупает акции. Таким образом, можно смело предположить, что, купив паи данного фонда, вы инвестировали бóльшую часть денег в долларах, чуть меньше – в евро, а остальное – в валютах других стран. На самом деле эти фонды (ETFs) не делают никаких конвертаций, однако изменения курсов валют всегда учитываются в цене пая или акции.

Остальное я не буду комментировать, потому что вы все видите сами (рис. 23).

Рис. 23. Структура умеренного портфеля Ульяны

Агрессивный портфель Александра

Данный портфель (табл. 8) разработан для суммы 500 тысяч долларов. Планируемая минимальная доходность портфеля – 11,7 %.

Что же получилось у самого агрессивного героя из нашей троицы?

Табл. 8. Структура агрессивного портфеля Александра

Возможно, некоторые из вас скажут, что 11,7 % доходности – не очень много для агрессивного портфеля. И, в общем, я готов согласиться с такой точкой зрения, но… у меня рука не поднимается поставить доходность по некоторым инструментам 20 % или 50 % годовых. А ведь именно такой доход могут дать некоторые инструменты – российские ПИФы, акции, которые Александр будет выбирать самостоятельно, фонд акций малых компаний. Естественно, что доходность портфеля вырастет значительно, если эти инструменты покажут высокую доходность, но планировать ее, я считаю, не очень корректно, ведь в некоторые годы эти активы могут существенно проседать в цене.

Как осуществлялось инвестирование

1. Страховая компания Generali International (Guernsey). Как и в ранее описанных случаях, эту компанию мы использовали в качестве брокера, через которого были приобретены некоторые фонды. В частности, все зарубежные ПИФы и хедж-фонды были куплены через эту компанию.

2. Интернет-брокер TD AMERITRADE (США). Александр открыл этот счет у брокера, чтобы осуществлять быстрые операции покупки и продажи фондов (ETFs) и акций. Я никогда не рекомендую своим клиентам инвестировать в отдельные акции, если они не собираются посвящать этому занятию хотя бы пару часов в неделю. Тем не менее такие активные люди, как Александр, всегда хотят попробовать что-то новое. Как правило, этот опыт становится очень полезным, потому что оказывается негативным, и лучше его приобрести, будучи молодым.

3. Российские банки. В банках Александр открыл депозитные счета в рублях.

4. УК «Альфа-Капитал». В этой компании Александр купил паи индексного ПИФа «Индекс ММВБ».

5. УК «Allianz РОСНО». Здесь Александр приобрел паи фонда «Акции второго эшелона».

Какие риски несет портфель. Как видите (рис. 24) бóльшая часть капитала (50 %) инвестирована агрессивно. Если бы не мои рекомендации, Александр инвестировал бы агрессивно все деньги.

Рис. 24. Риски агрессивного портфеля Александра

Рис. 25. Структура агрессивного портфеля Александра

Я рад, что мне удалось его остановить, – 2008 год показал, что такое агрессивные инвестиции, и сегодня Александр стал намного сговорчивее. Все же личный опыт – лучший учитель. А на диаграмме валютных рисков мы снова видим все тот же «Мерседес».

Вот такие пироги… вернее, портфели получились у Константина, Ульяны и Александра.

Возможно, вы не во всем согласны со мной (впрочем, другого ожидать и не приходится). Возможно, вы включили бы в портфели другие фонды и инвестиционные инструменты. Тем не менее при формировании инвестиционного портфеля самым важным принципом всегда является правильная диверсификация. Я подчеркиваю слово «правильная», потому что некоторые считают, что, купив несколько разных фондов, они уже защитили свой портфель, и приобретают пять фондов, все из которых инвестируют деньги в акции российских компаний. Это не диверсификация, это… Я даже не знаю, как это назвать. Я мог бы включить в эту книгу гораздо больше информации о структуре инвестиционного портфеля, привести множество статистических данных о том, какие портфели работали лучше или хуже в те или иные периоды. Однако вы можете найти такую статистику в других книгах – их много в книжных магазинах. Значительная их часть написана математиками-теоретиками. Там все изложено правильно с точки зрения научного подхода, но практика вносит иногда свои серьезные коррективы.

Не сомневаюсь, что у вас на языке вертится вопрос, который вы хотели бы мне задать, но не можете, поскольку мы с вами общаемся не напрямую: «Каков же результат работы тех портфелей, которые вы сделали для своих героев? Насколько эти портфели выросли или упали к моменту выхода в свет этой книги?»