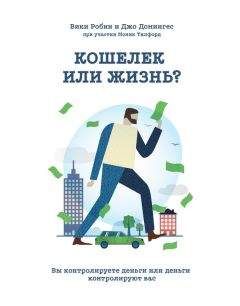

Рис. 8.1. Настенный график Марсии – доходы и расходы

Много лет живя на грани бедности, Марсия М. не имела возможности выработать в себе привычку к «большому шопингу», поэтому и бороться ей было особенно не с чем, а ее график затрат стабилизировался на уровне 950 долларов в месяц. Но график не отразил весьма важное изменение в структуре расходов Марсии: значительная их часть переместилась из категории «развлечения для борьбы со скукой» в категорию «деятельность по достижению моей жизненной цели». Неудивительно, что в душе Марсии воцарились мир и согласие с самой собой. График ее доходов, как говорилось в главе 7, даже вышел за пределы сетки координат, причем источником этих доходов послужили не только ее профессиональная деятельность, но и выполнение кое-каких разовых работ для небольшой местной компании. Настенный график Марсии очень типичен для таких бескомпромиссных бережливых личностей, чьи доходы вдруг резко устремились вверх.

Настенный график Дианы Дж. (рис. 8.2) типичен для другой категории людей – стабильно зарабатывающих и много тратящих. Она последовательно применяла принципы, заложенные в Программе финансовой независимости, в результате чего сократила свои расходы наполовину. В первую очередь она отказалась от расточительных привычек, не приносивших никакого удовлетворения, – разочаровывающих путешествий и развлечений. Затем началась борьба с укоренившимися потребительскими привычками, ничего не добавлявшими к качеству ее повседневной жизни, – например дневными обедами в ресторанах или покупкой нарядов в качестве средства от скуки. Наконец, она нашла способы приобретать необходимые вещи дешевле, чем раньше, в частности переехала в более дешевое жилье, начала покупать билеты на самолет в экономкласс, продала свой спортивный автомобиль ради того, чтобы купить машину с экономичным расходом топлива. Все эти меры, по ее утверждению, содействовали повышению качества жизни и ее собственной самооценки.

Рис. 8.2. Настенный график Дианы – доходы и расходы

На обоих упомянутых настенных графиках наблюдается растущий разрыв между доходом и затратами – т. е. рост сбережений. Обычный человек, не освоивший еще мышления в стиле финансовой независимости, скорее всего, сочтет, что самое время вложить эти сбережения в будущее: внести первый взнос за более просторный дом, совершить умопомрачительное путешествие на край света и т. п. Но если вы мыслите категориями финансовой независимости, то иначе оцените перспективы использования этих сбережений. В категориях финансовой независимости они называются капиталом.

Сбережения против капитала

Сбережения – время от времени откладываемые средства, которые так и не были израсходованы. Обычно вы сберегаете их с определенной целью, если только не откладываете просто на черный день. В то же время капитал – это деньги, которые делают деньги, это деньги, работающие на вас и приносящие доход точно так же, как ваша работа.

Если вы помещаете сбережения на счет в банк, то рассматриваете последний просто как безопасное место, где ваши деньги будут храниться, пока не понадобятся. Проценты, получаемые по вкладу, – приятное дополнение к открытому счету, но не цель. Если вы вкладываете капитал в банк или другой финансовый инструмент, приносящий проценты, то это именно инвестиции. В свою очередь, инвестиции представляют собой трансформацию капитала в какую-то другую, неденежную форму материального блага с расчетом на получение в будущем дохода. Существует два основных вида инвестиций: спекулятивные инструменты и долговые инструменты (займы). Акции, недвижимость, венчурный капитал и тому подобное – это спекулятивные инструменты. Вы надеетесь (ожидаете), что стоимость инструмента, который вы покупаете, в будущем возрастет и вы получите прибыль. С другой стороны, долговые инструменты – это предоставление вашего капитала в долг кому-то другому и получение процента за привилегию использования ваших средств в течение определенного периода. В конце этого периода капитал возвращается к вам в целости и сохранности, готовый к предоставлению взаймы следующему заемщику. Облигации – пример долгового инструмента. В главе 9 мы более подробно поговорим о деталях инвестиционной программы, соответствующей принципам финансовой независимости. Пока же достаточно понимать, что сбережения – это капитал, способный приносить вам прибыль.

Шаг 8. Капитал и точка безопасности

Проводите перерасчет совокупного накопленного капитала по приведенной ниже формуле ежемесячно и отмечайте результат на настенном графике.

Совокупный накопленный капитал – это просто деньги, находящиеся в вашем распоряжении (обычно на сберегательном счете), которые вы не планируете тратить.

Например, предположим, что у вас есть сбережения на сумму 100 долларов. Если вы рассматриваете эти 100 долларов как капитал и инвестируете в облигации со ставкой процента 4 %, то вышеприведенное уравнение приобретет следующий вид (помните, что цифры гипотетические и взяты исключительно для иллюстрации):

На каждые инвестированные таким образом 100 долларов вы получите 0,33 доллара в месяц – каждый месяц до момента погашения облигации. Исходные 100 долларов остаются в целости и сохранности, и в итоге вы получите их обратно.

Итак, если в первый месяц на графике вы имеете 1 тысячу долларов сбережений, а текущая ставка процента равна 4 %, то уравнение приобретет следующий вид:

Это означает, что ваши сбережения в сумме 1 тысячи долларов обладают способностью ежемесячно приносить вам 3,33 доллара – если вы рассматриваете их как капитал и инвестируете в облигации. В этом случае вы отметите на настенном графике 3,33 доллара фломастером другого цвета. (Мы сейчас увидим, как это выглядит на настенном графике Марсии.)

Конечно, это очень небольшая сумма в сравнении с крутыми пиками доходов от вашей основной работы, но все равно это 3,33 доллара в месяц, или 40 долларов в год, на протяжении срока погашения облигации. Ради развлечения попробуйте выразить эту сумму чем-то материальным, какими-то расходами, необходимыми для выживания. Например, пересчитайте их в количество килограммов риса, расходуемых вашей семьей в месяц. Или в часть телефонного счета.

Продолжайте применять эту формулу к своим накопленным сбережениям каждый месяц. Например, если вы накопите еще 500 долларов во второй месяц, добавьте их к предыдущей тысяче долларов, и уравнение приобретет следующий вид:

Отметьте эту сумму дохода на графике и соедините полученную точку с точкой инвестиционного дохода за предыдущий месяц. Через несколько месяцев на графике обозначится третья линия, поднимающаяся снизу вверх. Она покажет рост вашего ежемесячного инвестиционного дохода (см. рис. 8.3).

Рис. 8.3. Расчет ежемесячного инвестиционного дохода по формуле прироста капитала и его отражение на настенном графике

Накопив 3 тысячи долларов, вы сможете инвестировать их в соответствии с правилами, описанными в главе 9. Доход от этой конкретной инвестиции станет частью вашего ежемесячного инвестиционного дохода наряду с доходами от будущих инвестиций. Следующие накопления в сумме 5 тысяч долларов будут инвестированы таким же образом, а также следующие, и следующие и т. д.

Вернемся к графику Марсии и посмотрим, как он будет выглядеть с учетом всего вышесказанного (рис. 8.4).

Рис. 8.4. Настенный график Марсии – с учетом ежемесячного инвестиционного дохода

Поскольку на момент начала составления настенного графика у Марсии были небольшие долги, кривая инвестиционного дохода появилась на нем лишь год спустя после ее трудоустройства горничной в отель. Но по мере того как она копила деньги и использовала их в качестве капитала, ее ежемесячный инвестиционный доход устойчиво рос. Например, в январе четвертого года он составил 215 долларов, в то время как ее расходы – 845 долларов. В январе следующего года инвестиционный доход достиг 350 долларов, а расходы по-прежнему не превышали отметку в 950 долларов. А теперь посмотрим на февраль шестого года. Ежемесячный инвестиционный доход составлял уже 950 долларов, а расходы все так же находились в пределах 950 долларов. Все это результат не только роста заработной платы по основному месту работы, но и магии явления, известного под названием «сложный процент». Проценты, получаемые на капитал, добавляются к его сумме, и Марсия получает процент на процент, соответственно, ее капитал прирастает на эту величину.